Mô hình phân loại và quản lý thuế hộ và cá nhân kinh doanh từ 1/1/2026

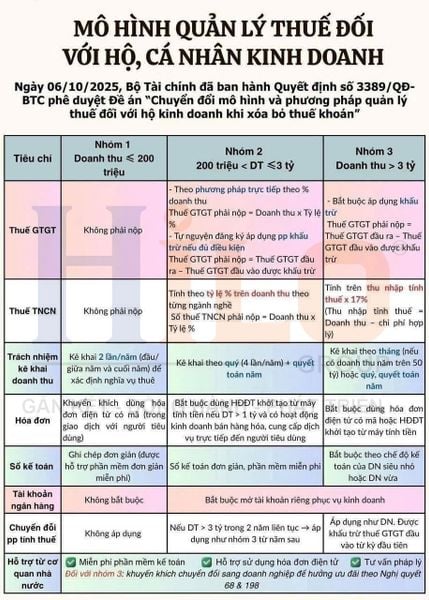

Bộ Tài chính đã ra Quyết định 3389/QĐ-BTC năm 2025 phê duyệt Đề án quản lý thuế hộ kinh doanh theo doanh thu khi bỏ thuế khoán gồm chi tiết 3 mô hình quản lý thuế hộ, cá nhân kinh doanh theo doanh thu.

Theo đó, cơ quan thuế chia quy mô hộ, cá nhân kinh doanh theo doanh thu thành 3 nhóm. Nhóm 1 có doanh thu dưới 200 triệu/ năm, nhóm 2 có doanh thu từ 200 triệu đến dưới 3 tỷ/ năm, nhóm 3 có doanh thu trên 3 tỷ/ năm.

Các nhóm này đã có phương án cụ thể về quản lý thuế và được nêu rõ tại Bảng 2: Mô Hình Quản Lý Thuế Đối Với Hộ, Cá Nhân Kinh Doanh của Đề Án. Chi tiết 3 mô hình quản lý thuế đối với hộ, cá nhân kinh doanh theo doanh thu khi bỏ thuế khoán như sau:

Bảng 2: Mô Hình Quản Lý Thuế Đối Với Hộ, Cá Nhân Kinh Doanh

Tiêu chí | Nhóm 1 Doanh thu ≤ 200 triệu | Nhóm 2 200 triệu < DT ≤ 3 tỷ | Nhóm 3 Doanh thu > 3 tỷ |

Thuế GTGT | Không phải nộp | - Theo phương pháp trực tiếp theo % doanh thu) Thuế GTGT phải nộp = Doanh thu x Tỷ lệ % - Tự nguyện đăng ký áp dụng pp khấu trừ nếu đủ điều kiện Thuế GTGT phải nộp = Thuế GTGT đầu ra - Thuế GTGT đầu vào được khấu trừ | - Bắt buộc áp dụng khấu trừ Thuế GTGT phải nộp = Thuế GTGT đầu ra - Thuế GTGT đầu vào được khấu trừ |

Thuế TNCN | Không phải nộp | Tính theo tỷ lệ % trên doanh thu theo từng ngành nghề Số thuế TNCN phải nộp = Doanh thu x Tỷ lệ % | Tính trên thu nhập tính thuế x 17% (Thu nhập tính thuế = Doanh thu - chi phí hợp lý) |

Trách nhiệm kê khai doanh thu | Kê khai 2 lần/năm (đầu/ giữa năm và cuối năm) để xác định nghĩa vụ thuế | Kê khai theo quý (4 lần/năm) + quyết toán năm | Kê khai theo tháng (nếu có doanh thu năm trên 50 tỷ) hoặc quý, quyết toán năm |

Hóa đơn | Khuyến khích dùng hóa đơn điện tử có mã (trong giao dịch với người tiêu dùng) | Bắt buộc dùng HĐĐT khởi tạo từ máy tính tiền nếu DT > 1 tỷ và có hoạt động kinh doanh bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng; | Bắt buộc dùng hóa đơn điện tử có mã hoặc HĐĐT khởi tạo từ máy tính tiền |

Sổ kế toán | Ghi chép đơn giản (được hỗ trợ phần mềm đơn giản miễn phí) | Sổ kế toán đơn giản, phần mềm miễn phí | Bắt buộc theo chế độ kế toán của DN siêu nhỏ hoặc DN vừa |

Tài khoản ngân hàng | Không bắt buộc | Bắt buộc mở tài khoản riêng phục vụ kinh doanh | Bắt buộc mở tài khoản riêng phục vụ kinh doanh |

Chuyển đổi pp tính thuế | Không áp dụng | Nếu DT > 3 tỷ trong 2 năm liên tục → áp dụng như nhóm 3 từ năm sau | Áp dụng như DN. Được khấu trừ thuế GTGT đầu vào từ kỳ đầu tiên |

Kinh doanh qua nền tảng TMĐT | Nếu sàn có chức năng thanh toán: - Sàn khấu trừ, kê khai và nộp thay thuế GTGT, TNCN theo tỷ lệ % trên doanh thu - Nếu DT cuối năm < 200tr, được xử lý hoàn nộp thừa thuế đã nộp thay Nếu sàn không có chức năng thanh toán: - Cá nhân phải tự kê khai, nộp thuế theo từng lần phát sinh, tháng hoặc quý | Nếu sàn có chức năng thanh toán: - Sàn khấu trừ, kê khai và nộp thay thuế GTGT, TNCN theo tỷ lệ % trên doanh thu - Nếu DT cuối năm < 200tr, được xử lý hoàn nộp thừa thuế đã nộp thay Nếu sàn không có chức năng thanh toán: - Cá nhân phải tự kê khai, nộp thuế theo từng lần phát sinh, tháng hoặc quý | Nếu sàn có chức năng thanh toán: - Sàn khấu trừ, kê khai và nộp thay thuế GTGT, TNCN theo tỷ lệ % trên doanh thu - Nếu DT cuối năm < 200tr được xử lý hoàn nộp thừa thuế đã nộp thay Nếu sàn không có chức năng thanh toán: - Cá nhân phải tự kê khai, nộp thuế theo từng lần phát sinh, tháng hoặc quý |

Hỗ trợ từ cơ quan nhà nước | - Miễn phí phần mềm kế toán - Hỗ trợ sử dụng hóa đơn điện tử - Tư vấn pháp lý | - Miễn phí phần mềm kế toán - Hỗ trợ sử dụng hóa đơn điện tử - Tư vấn pháp lý | - Miễn phí phần mềm kế toán - Hỗ trợ sử dụng hóa đơn điện tử - Tư vấn pháp lý - Khuyến khích chuyển đổi sang doanh nghiệp để hưởng ưu đãi theo Nghị quyết 68 & 198. |

Hộ kinh doanh quy mô lớn nên cân nhắc việc chuyển đổi sang loại hình doanh nghiệp. Việc chuyển đổi này giúp tuân thủ các quy định về kế toán và BHXH một cách chính thức hơn, đồng thời mở ra cơ hội tiếp cận các chính sách ưu đãi về vốn vay và hỗ trợ chuyển đổi từ Nhà nước. Đặc biệt, Hilo đã tối ưu quy trình vận hành, cung cấp các sản phẩm dành riêng cho doanh nghiệp lớn giúp giảm chi phí, tăng năng suất, nâng cao trải nghiệm khách hàng và tuân thủ đúng quy định pháp luật.

CÔNG TY CỔ PHẦN DỊCH VỤ T-VAN HILO

Gắn Kết - Đồng Hành - Phát Triển