Chế độ kế toán theo 3 nhóm Hộ, Cá Nhân Kinh Doanh từ năm 2026

Bộ Tài chính đã ban hành Thông tư 152/2025/TT-BTC vào ngày 31/12/2025 hướng dẫn về công tác kế toán cho hộ kinh doanh và cá nhân kinh doanh. Quy định này chính thức có hiệu lực từ ngày 01/01/2026, thay thế cho Thông tư số 88/2021/TT-BTC trước đây.

Quy định chung về tổ chức công tác kế toán

Theo Thông tư, hộ kinh doanh và cá nhân kinh doanh có quyền tự tổ chức công tác kế toán phù hợp với đặc thù hoạt động:

- Người làm kế toán: Người đại diện hộ kinh doanh có thể tự ghi sổ, bố trí người làm kế toán hoặc thuê dịch vụ chuyên nghiệp.

- Chế độ kiêm nhiệm: Thông tư cho phép bố trí người thân (cha mẹ, vợ, chồng, con, anh chị em ruột) làm kế toán hoặc để các vị trí quản lý, thủ kho, thủ quỹ kiêm nhiệm công việc này.

- Lưu trữ tài liệu: Tài liệu kế toán (hóa đơn, chứng từ, sổ sách) được phép lưu trữ trên phương tiện điện tử hoặc bản giấy. Thời hạn lưu trữ tối thiểu là 05 năm.

2. Chế độ kế toán phân theo nhóm đối tượng thuế

Thông tư 152/2025/TT-BTC phân định rõ các loại sổ sách kế toán mà hộ kinh doanh phải thực hiện dựa trên phương pháp tính thuế.

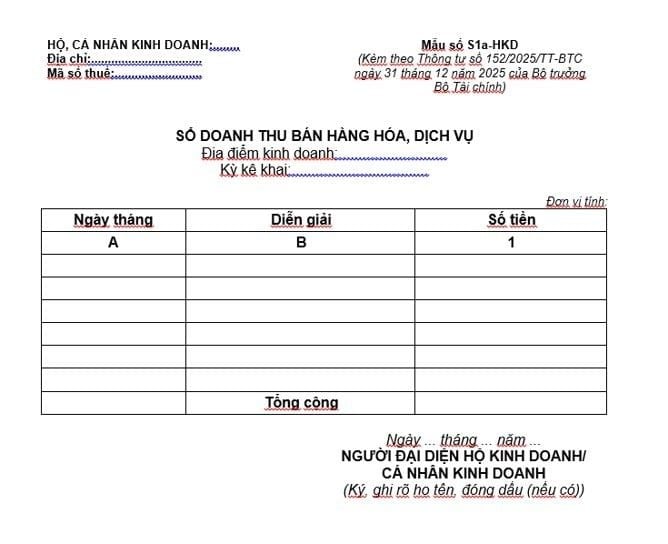

Nhóm 1: Không chịu thuế GTGT và không phải nộp thuế TNCN

Đối với các cá nhân, hộ kinh doanh thuộc diện không chịu thuế Giá trị gia tăng (GTGT) và thuế Thu nhập cá nhân (TNCN):

- Loại sổ sử dụng: Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1a-HKD).

- Mục đích: Ghi chép doanh thu làm căn cứ kê khai và xác định xem hộ kinh doanh có thuộc diện phải nộp thuế theo quy định hay không.

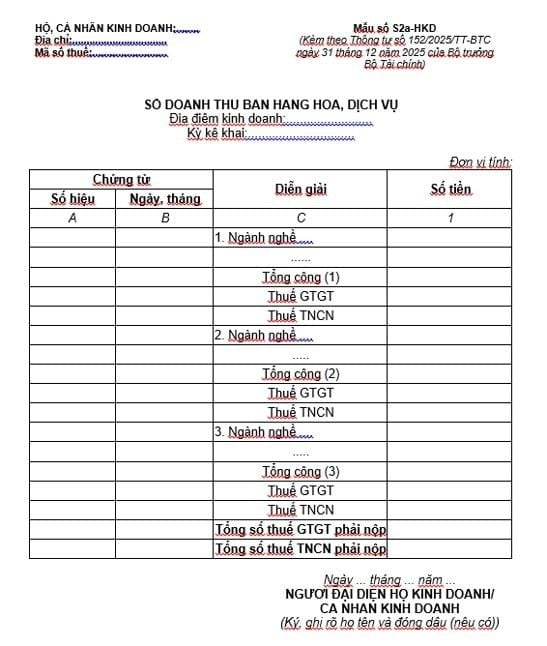

Nhóm 2: Nộp thuế GTGT và TNCN theo tỷ lệ % trên doanh thu

Đối với trường hợp tính thuế dựa trực tiếp trên doanh thu bán hàng:

- Chứng từ: Sử dụng hóa đơn và các chứng từ khác để xác định doanh thu.

- Loại sổ sử dụng: Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-HKD).

- Cách ghi sổ: Doanh thu được ghi chép theo từng nhóm ngành nghề kinh doanh có cùng tỷ lệ % tính thuế để làm căn cứ xác định số thuế phải nộp.

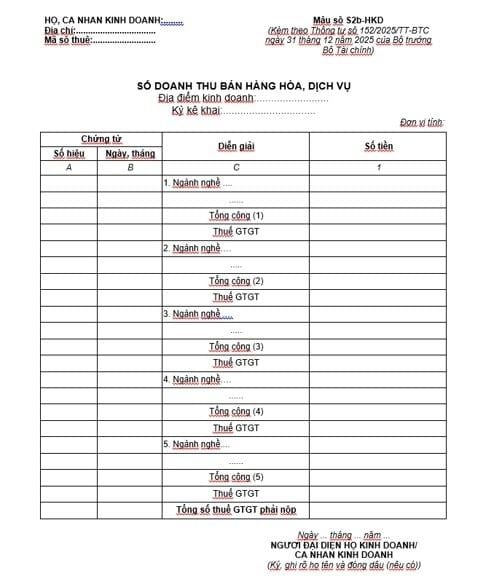

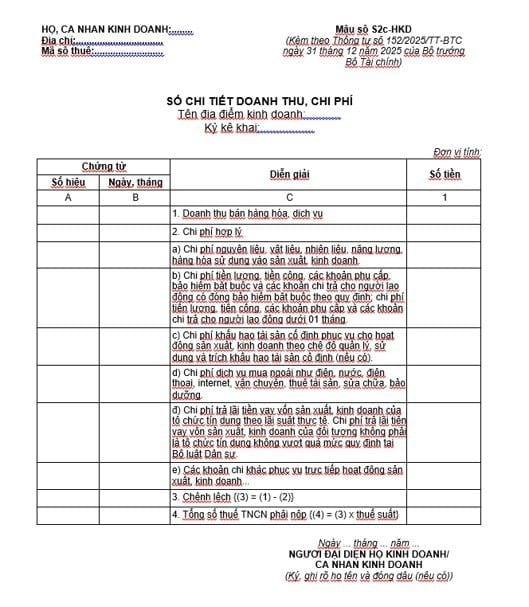

Nhóm 3: Nộp thuế GTGT theo tỷ lệ % và thuế TNCN trên thu nhập tính thuế

Đây là nhóm đối tượng yêu cầu hệ thống sổ sách chi tiết nhất để xác định thu nhập chịu thuế (doanh thu trừ chi phí)

Hệ thống sổ sách (04 loại bắt buộc):

1) Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2b-HKD): Theo dõi doanh thu theo từng nhóm ngành nghề.

2) Sổ chi tiết doanh thu, chi phí (Mẫu số S2c-HKD): Ghi chép doanh thu và các chi phí hợp lý (lương, nguyên vật liệu, khấu hao, lãi vay...) để tính chênh lệch thu nhập.

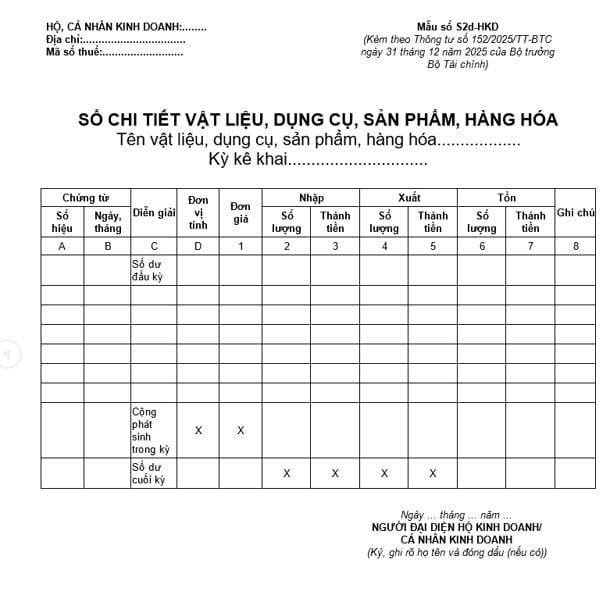

3) Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2d-HKD): Theo dõi tình hình nhập - xuất - tồn kho. Đơn giá xuất kho được tính theo công thức:

| Đơn giá | = | (Giá trị hàng tồn đầu kỳ + Giá trị hàng nhập trong kỳ) |

|

| (Số lượng hàng tồn đầu kỳ + số lượng hàng nhập trong kỳ) |

4) Sổ chi tiết tiền (Mẫu số S2e-HKD): Theo dõi dòng tiền mặt và tiền gửi ngân hàng (không kỳ hạn).

3. Theo dõi các loại thuế khác

Trong trường hợp hộ kinh doanh có các hoạt động kinh doanh đặc thù chịu thuế xuất khẩu, nhập khẩu, tiêu thụ đặc biệt, thuế tài nguyên, bảo vệ môi trường hay thuế sử dụng đất, đơn vị phải sử dụng thêm:

- Sổ theo dõi nghĩa vụ thuế khác (Mẫu số S3a-HKD).

- Sổ này dùng để ghi chi tiết lượng hàng hóa chịu thuế, mức thuế tuyệt đối hoặc thuế suất tương ứng để xác định số thuế phải nộp cho ngân sách nhà nước.

Thông tư 152/2025/TT-BTC là văn bản pháp lý quan trọng nhằm đơn giản hóa nhưng vẫn đảm bảo tính minh bạch trong quản lý tài chính của hộ kinh doanh. Việc ghi chép đầy đủ không chỉ đảm bảo tuân thủ pháp luật mà còn giúp hộ kinh doanh chủ động quản lý doanh thu, chi phí, hàng tồn và nghĩa vụ thuế phát sinh.

Tải về toàn bộ các mẫu sổ kế toán cho Hộ Kinh Doanh Tại Đây

CÔNG TY CỔ PHẦN DỊCH VỤ T-VAN HILO

Gắn Kết - Đồng Hành - Phát Triển